세액공제 대상 포함

성과공유제 도입 중소기업

경영성과급 세제 지원

정부가 투자 세액공제로 5세대 이동통신망(5G) 상용화를 지원한다.

내년부터 수도권 과밀 외 지역에 5G 이동통신 설비를 투자하는 기업은 최대 3%까지 세액공제를 받을 수 있다. 투자기한은 2020년 말까지다.

블록체인 등 신성장기술 확산을 위한 세액공제 제도도 마련됐다.

성과공유제를 도입한 중소기업 근로자와 육아 휴직 후 복귀한 중소·중견기업 근로자에 세제를 지원해 각종 복지 제도의 효과를 높일 계획이다.

기획재정부가 최근 내놓은 부처 소관 '2019년 달라지는 주요 금융·재정·조세 제도'를 살펴봤다.

■ 세액공제 확대 = 정부는 신성장기술 연구개발(R&D) 비용 세액공제 대상에 4차산업혁명 신기술을 추가했다. 블록체인(보안기술, 네트워크기술, 플랫폼기술), 양자 컴퓨팅 등이 포함된다.

신성장기술 사업화시설 투자세액공제 요건은 직전연도 매출액 대비 연구·인력개발비 비중 5% 이상에서 2% 이상으로 완화된다.

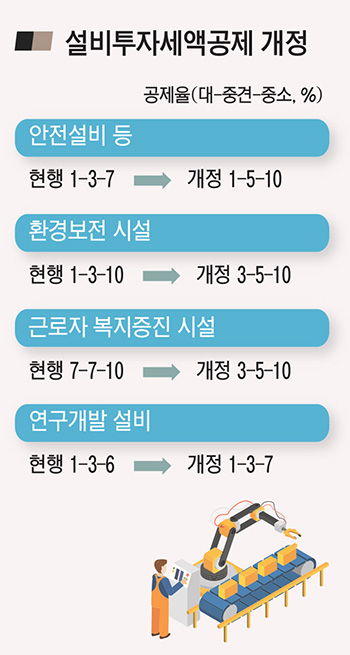

신성장기술 사업화시설 투자세액공제는 신성장 사업화시설(80개) 투자시 투자액의 일정 부분을 세액공제하는 하는 제도다. 대기업, 중견기업, 중소기업 각각 투자액의 5%, 7%, 10%를 공제받을 수 있다.

■일용근로자 세 부담 완화 = 일용근로자의 근로소득공제 금액을 10만원에서 15만원으로 확대해 세 부담을 낮춘다.

일용근로자에 대한 과세는 일당에서 근로소득공제 후 6%의 세율을 적용해 산출된 금액의 45%를 원천징수하면 종결된다. 내년 1월1일부터 시행된다.

■중기 세제 지원 = 성과공유제를 도입한 중소기업으로부터 경영성과급을 지급받은 근로자의 소득세 50%를 감면한다. 단, 임원 및 총 급여가 7000만원을 넘는 경우는 제외된다. 해당 기업에 대해선 지급한 경영성과급의 10%를 세액에서 빼준다. 중소기업의 성과공유제 확산을 통해 우수 인력을 유입하기 위한 조치다. 내년 1월1일 이후 지급하는 분부터 적용된다.

■육아휴직 복귀자 인건비 세액 공제 = 남성을 포함한 중소·중견기업 근로자가 6개월 이상 육아 휴직 후 복직한 경우 1년간 지급한 인건비를 세액 공제하는 제도를 신설했다.

공제율은 중소기업이 10%, 중견기업이 5%다. 단, 아이 1명당 1번만 적용하며 기업의 전체 상시근로자 수가 감소하지 않는 경우에 한한다. 복귀 후 1년 이상 근무하지 않는 경우엔 추징한다. 내년 1월1일 이후 지급하는 분부터 적용하며 기한은 2020년 12월31일까지다.

■종합부동산세 세울 상향 = 종합부동산세 세율이 상향조정된다. 1주택 또는 도정대상 지역 외 2주택 보유자의 세율은 0.5~2.7%, 3주택 이상 또는 조정대상 지역 내 2주택 이상 보유자의 세율은 0.6~3.2%로 확대된다. 또 주택분세 부담 상한은 3주택 이상 보유자가 현행 150%에서 300%로, 조정대상지역 2주택 보유자는 200%로 상향된다.

또한 종부세 부담 증가를 고려해 분납 대상자를 현행 납부세액 500만원 초과에서 250만원 초과로 늘린다. 납부세액이 250만원 초과∼500만원 이하인 경우 250만원 초과 금액, 납부세액이 500만원 초과 시 납부세액의 50% 이하 금액을 분납할 수 있다.

납세자 부담 완화를 위해 납부불성실가산세율이 인하된다. 시중 연체금리 등을 고려해 1일 0.03%에서 0.025%로 하락한다. 또 납부고지서에 따른 납부 기한을 경과할 경우 매월 부과되는 체납가산금율은 매월 1.2%에서 0.75%로 낮춘다. 체납가산금율은 1월1일부터, 납부불성실가산세율은 2월부터 각각 적용된다.